毎月の業績を正しくつかむ! ~現金主義と発生主義~

- 公開日:2015/08/12

- 最終更新日:2021/02/12

自社で日々の記帳を行っていく上で、売上と仕入をどこで計上するかもきちんとルールを決めて行っていく必要があります。

今回は、現金主義と発生主義についてご説明します。

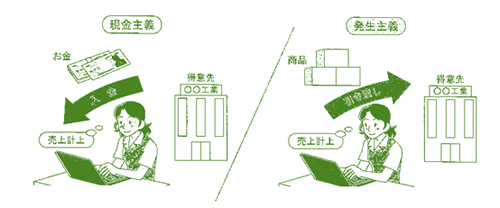

現金主義と発生主義

現金の動きを見るか、物の動きを見るか会計処理(記帳)の方法には、現金主義と発生主義があります。

現金主義とは、現金の動き(入出金)を見て、取引を計上(記帳)する会計処理です。

一方、発生主義とは、商品の出荷、納品、入庫など物の動きを見て、取引を計上(記帳)する会計処理です。

税務署や金融機関は、この発生主義による決算書を求めているため、期中において、現金主義で会計処理した場合でも、期末には発生主義に組み替える必要があります。

現金主義と発生主義の違い

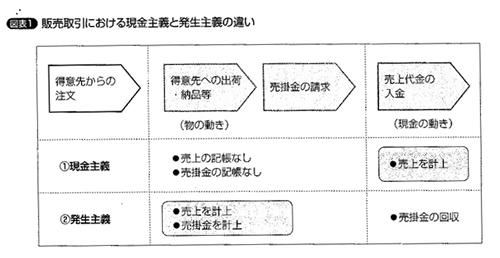

販売取引と仕入取引について、現金主義と発生主義の違いを見てみましょう。

(1)販売取引における売上計上の違い

現金主義の場合、代金の入金(売掛金の回収)があった時点で売上を計上します(図表1 ①)。

そのため、商品を販売した時点(商品の出荷、納品時)では、売上や売掛金が記帳されていないことになります。

これに対して、発生主義の場合、得意先に商品を販売した時点(出荷、納品)で、売上や売掛金を計上します(図表1 ②)。

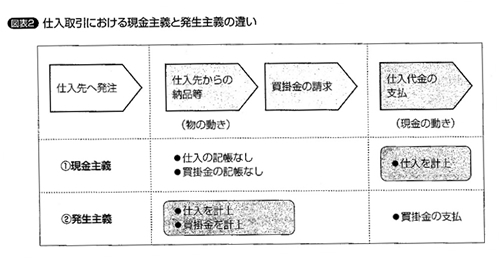

(2)仕入取引における仕入計上の違い

現金主義の場合、仕入代金(買掛金)を支払った時点で仕入を計上します(図表2 ①)。

そのため、商品を仕入れた(入庫)時点では、仕入や買掛金は記帳されていないことになります。

これに対して、発生主義の場合、仕入先から商品が納品(入庫)された時点で仕入や買掛金を計上します(図表2 ②)。

このように、発生主義は現金の入出金にとらわれず、売上や仕入を計上するため、毎月の業績を正しくつかむことが可能です。

また、発生主義では商品の引き渡しと同時に売掛金が計上され、仕入先からの納品時に買掛金が計上されるため、資金繰りの予定が早めにつかめるうえ、請求や回収の漏れ防止にも役立ちます。

さらに、中小企業が会社法上の計算書類等を作成する際の会計処理等を示す「中小会計要領」(中小企業庁)では、「収益・費用の基本的な会計処理」として発生主義による会計処理を求めています。

適正な経理処理と、業績を正しく読み取る手段として検討されてはいかがでしょうか。

札幌で会社設立をお考えの方はまずお問い合わせください。

関連記事

営業力を磨こう!「名刺」

起業を志す方の大半は、今までの仕事や趣味の経験を活かして「起業しよう!」と思われるのではない...

設立後の売上アップのための戦略①

3C分析をする 外部環境の市場と競合の分析からKSF(「key success facto...

小規模事業者の現状と未来-2015年度小規模企業...

今回は、本年度中小企業庁より公表されました、小規模事業白書の内容についてお話します。本書では...

売上アップの着眼点

今後ますます少子高齢化が進み、地方都市の人口は減少することが予想されます。今回は、そのような...

- PREV :「絶対にやってはいけない」安易に、価格を下げること

- NEXT :売上計上の「期ズレ」に注意しよう